トラリピってどうやってはじめるの?必要資金はどれくらで、どれくらい儲かるの?

トラリピをはじめとする自動売買系のFX投資に興味はあるけど、素人にはどうやって設定したらいいのかわからない、どれくらいお金があれば始められるのか、いくらくらい儲かるのか、そういったことが気になりますよね。

トラリピでの収益性に加えて、トラリピを実際に始めるための設定や必要資金について解説したいと思います。

トラリピで30万円から始めて、10年間で毎月18万円の不労所得を目指そう。

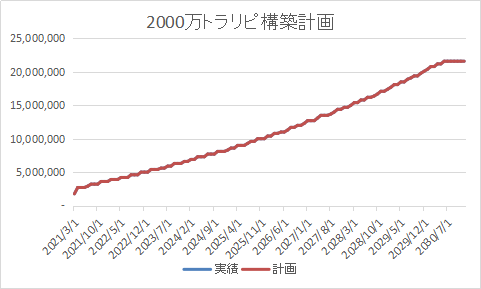

これから紹介するトラリピを使って30万円の資金から始めて10年後には毎月18万円の不労所得を目指します。トラリピは年率10%程度の収益があるので、約2160万円の資産形成で毎月18万円の不労所得を得ることができます。30万円スタートで上記のような資産を形成する具体的な方法を説明します。

当然ですが、30万円だけで10年後に2000万円になるわけではありません。具体的には毎年100万、10年間で1000万円の資産積立と組み合わせることで10年間で元本1000万円から1000万円の資産運用益を生み出し、トータルで2000万円の資産形成を目指します。毎年50万で20年(実際はもう少し短い)でもOKです。10年間貯蓄してたら元本と同じだけ貯金が増えてたー!というだけでもうれしいですが、その結果20年後には毎月18万円の不労所得を生み出すことになります。

毎月18万円も余剰金があったら庶民感覚ではほぼ好きなことを好きなだけできる状態と言えるのではないでしょうか?毎月好きなものを買い、好きなものを食べて過ごすことができます。老後資金としても、この資金に年金を組み合わせればなんの心配もなく生活できるのではないでしょうか。

貯金で資産を増やすことはできますが、貯金では使ったらどんどん目減りしていきます。トラリピによる資産形成は作った資産は減らしません。毎月18万つかっても元本がまるまる残るので将来にわたってずっと安定して不労所得を生み出します。(月ごとや年ごとのばらつきはあります)

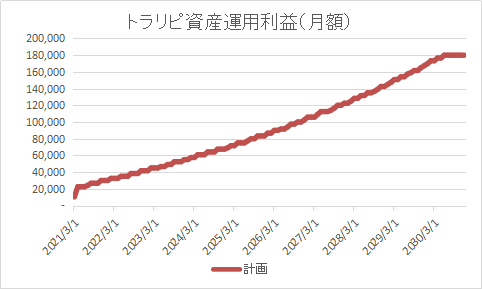

下記は資産積立途中での運用利益(月額)のグラフです。

3年後の2024年には約月額6万円の不労所得、5年後の2026年には約月額9万円の不労所得を得ることができます。10年も待てないって人は資産形成の速度は遅くなりますが、途中でたまにお金を引き出して贅沢するのもありだと思います。資金が積みあがる速度が上がる5年まではできるだけ辛抱してほしいです。

たった10年で毎月18万円の不労所得。どうしてそんなことができるのか

毎年100万円の資金投入はあるにしてもたった10年で毎月18万円の不労所得ができるなんて、不思議ですよね。それはトラリピの収益性に秘密があります。今回紹介するトラリピの設定では過去5年で年率10%を実現している設定になります。年率10%というのは投資の神様ウォーレンバフェットの生涯収益率の約半分の実績になります。確定拠出年金のもっともリスクの高い商品の収益性もだいたい同じ10%です。

バフェットの半分か?と思わないでくださいね。

年率10%が実現できると厚生年金で考えると、老後に月額20万もらえる人がこの年率10%で厚生年金の資金を資産運用していたら月額なんと179万円もらえることになります。年金の資産運用想定はたったの約2.5%です。月額20万が179万円!。年率10%になると全く別の世界になることがわかりましたでしょうか。その辺は最後に記事リンクを張っていますので参考にしてください。

年金が月額179万円になってしまうような資産運用だからたった10年で月額18万円が積み立てられることがわけです。次からは実際にトラリピの資産積立について説明したいと思います。

トラリピで30万円から始めるトラリピ資産形成を始める

トラリピは20万から50万の段階投資で資産を積み立てる。

株式のインデックス投資はNISAであればいくらからでも始められますし、投資先を選んでお金を決めるだけで始めることができます。資金もほぼ任意に設定できます。

トラリピはちょっと異なります。トラリピも細かく設定していけば不可能ではないですが、現実的ではないです。トラリピの最小設定単位は20万円~40万円になります。通貨ごとでリスクに対する資金が異なるためです。なので最初は30万円からのスタートになるわけです。下記は私のトラリピ2000万(正確には2160万)資産形成プランで積立を行った場合の資産見通しです。2030年までに月18万の不労所得が得られるように計画しています。グラフがカタカタ上昇していると思いますが、これは最小設定ごとに資産を積みあげていっているためです。それについて説明します。

トラリピの始め方

トラリピは口座開設をしたら、最初にすることはたったの2つです。

・口座にお金を入れる

・トラリピの設定する

トラリピ開始後は基本は以下の繰り返しになります。

・トラリピが開始し、決済益が積みあがる

・追加投資資金を入れる(必要に応じ)

・お金が増えてきたらトラリピの設定を追加する

あとは不定期に以下の対応をします。

・たまったお金を使いたいときに引き出す(不労所得)

・通貨レンジがずれてきたら設定メンテナンスする

※私の設定は13年前のリーマンショックの時代まで想定したレンジ設定をしていますので、

およそ10年単位でメンテすれば大丈夫です。

ということでトラリピは口座にお金を入れたらあとは基本設定をするだけです。その設定について解説していきたいと思います。

トラリピで30万円から始めるトラリピ資産形成を始める

トラリピの設定をしてみよう

トラリピでは通貨ペアに対してトラリピを行うレンジを設定する必要があります。

これから説明することについてはまずは「へぇ~」という感じで大丈夫です。説明通りに設定ができることが第1ステップです。設定をしてしばらく運用をしていくと次第に設定の意味が理解できてきますので心配はいりません。私も最初はよくわからず設定していました。

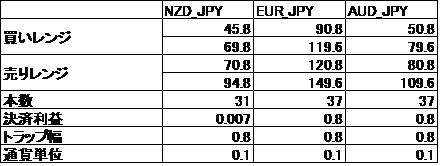

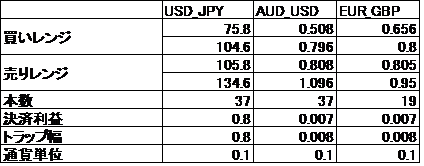

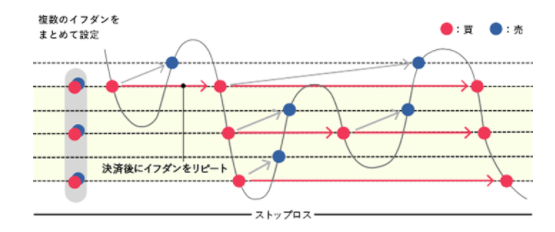

下記はカナダドルと円の通貨設定です。2008年のリーマンショックを含むレンジで見ると70.8円から119.8円で推移していることがわかります。このグラフだけだと105円くらいまででもいいように見えますが、1990年ごろにも120円台を付けており、レンジとしては120円を見ておいた方が良いと考えます。添付画像では青色とピンク色に分かれていますが、これは青色が売りレンジ、ピンク色が買いレンジを表しています。初心者のトラリピ設定ではこのようにレンジを半分にして売りと買いにするのが基本になります。詳細は別の機会に説明しますが、そうすることで必要資金が少なく済み、資金効率が上がり、少額から投資しやすくなります。

下に示した図は売りのトラリピ設定内容になります。決めるのはレンジ、注文金額、トラップ本数、利益幅、決済トレール、ストップロスです。下記設定ですべての通貨設定の平均利益実績がおよそ年率10%になる設定です。トラップ幅は資金が増えてきたらどんどん狭めて最終的には0.1円刻みまでもっていきます。つまりは各通貨で今回の設定を8回繰り返すと2000万円のトラリピ設定の完成になります。今回の設定ができれば最後の設定までほとんどできたも同然です。だって同じことの繰り返しなので。

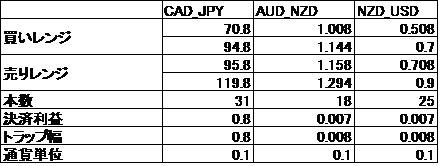

レンジ:先ほど決めた売り買い全体のレンジを半分にして切のいいレンジを入れます。ここでは95.8~119.8

注文金額:少額で始めたいので最小単位の0.1万にします。2倍にすれば利益・損失ともに2倍になり必要資金も2倍になります。

トラップ本数:95.8~119.8を0.8円幅で刻んで31本とします。本数が倍になれば注文金額同様リスクも倍になります。

利益値幅:0.8円(1回トラリピが成立すると0.8円×0.1万=800円の利益になります)

決済トレール:私の基本設定は設定なしです。

ストップロス:私の設定は、ロスカットさせない戦略のため設定なしです。

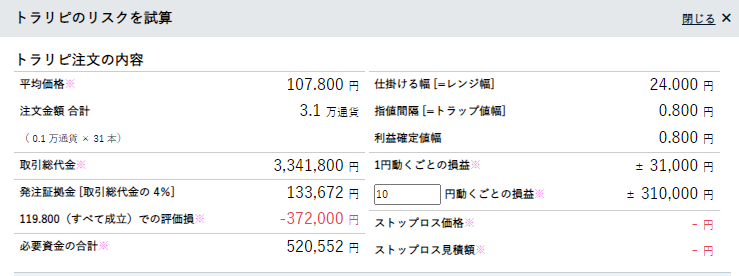

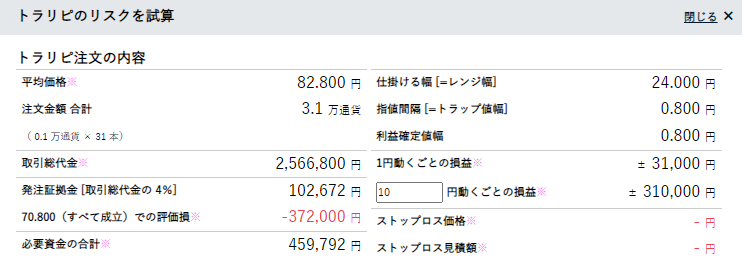

トラリピのリスクを試算というボタンを押すと下記の画面が表示され、設定したレンジ上限119.8円ですべてのトラリピを発注した状態での必要資金が表示されます。この数値は為替の値段で変わるので注意してください。ここでは520,552円必要になりますので例えば50万円の資金でこのトラリピを始めて売りのすべての注文を発注し、119.8円になってしまうとロスカットになってしまいます。

こちらは買い設定の方のリスク計算結果です。こちらの方が必要資金は6万円ほど小さくなっています。これは買いの方が注文の平均金額(82.8円)が小さいためです。カナダドルー円の暴落時の傾向はカナドルが売られ円が買われる方向のため、買いの下限側にいく傾向があります。リーマンショックにおいても買いの下限側に行っています。なのでカナダドルー円の暴落リスクは買い設定側の459,792円の方が重要です。実際46万円以上の資金が必要かというと違います。私のトラリピ戦略は複数通貨で運用するのが基本ですので、すべての通貨が同時に同じように暴落するわけでないからです。実際にカナダドルー円で必要な資金は30万円と考えています。この必要資金の理由と算出の仕方を次に説明します。

トラリピでの必要資金ってどうやって考えるの?

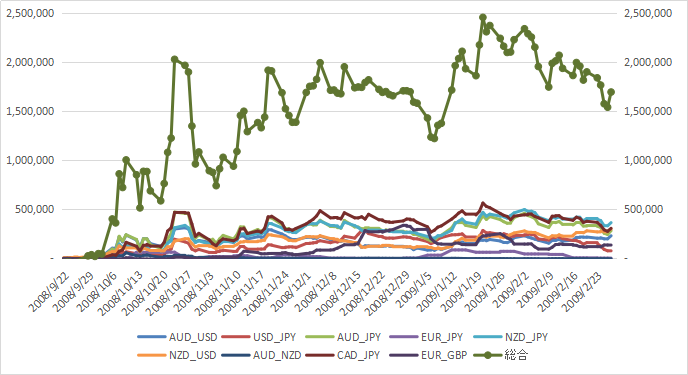

下記はリーマンショックを想定したシミュレーション結果です。私のトラリピ設定では9通貨運用を想定しており、リーマンショック当時に運用を開始したとしてリーマンショックで発生する損失を計算しました。最初の暴落ピークが2008年10月で200万円、その後2009年1月に最大250万円を記録します。これらを考慮して必要資金として270万円を想定するわけです。

暴落したといっても心配しないでください。暴落時にロスカットさえしなければ通貨はコロナでいえば1月、リーマンでも半年もあればもとに戻って、その時にかかえた負債は莫大な利益となって戻ってきます。通貨は株と違いもとに戻る時間も短いです。

更にこの暴落時がトラリピの最大の稼ぎどころ!トラリピの平常時利率は7%程度ですが、この暴落時の利益を鳴らすと10%を達成することができるわけです。実際にコロナで1か月で資金の5%、リーマンに至っては半年で資金の100%近いリターンが発生します。リーマンスゲー。

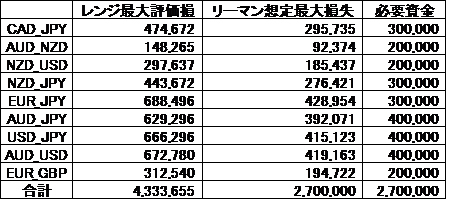

各通貨の先ほど説明したレンジ最大評価損の大きさの割合に応じて必要金額を割り出します。下記が整理した結果です。

レンジ最大評価損は433万円ほどですが、上記のリスクシミュレーションから270万円あればいいことがわかりましたので、レンジ最大評価損を270/433してリーマン想定最大損失を算出します。その数値をあとは全体で切りのいい数値にならしたのが必要資金です。

EUR-JPの必要資金が小さいですが、これはリーマンショックのような暴落でもあまり不利な変動を示さないので必要資金自体を小さくできると想定して低めに割り当てています。逆にカナダドルー円、豪ドルー円、ニュージーランドドルー円などは暴落リスクが高めなので、それらの通貨から始める場合は少し注意が必要です。私たちは円を中心にしていますので、そのような変動リスクを考慮して順に設定を増やしていくといいと思います。下記表の左から順に進めるのがいいと思います。ユロポンは最近設定したため、右にありますが、変動リスクは小さめですので2番目か3番目に設定してもいいと思います。

上記表に示した必要資金がたまるごとに各通貨の設定を増やしていくことでトラリピの運用資金を増やしていきます。30万でカナダドルー円を開始して資金が50万円になったら豪ドルーニュージーランドドルを追加してといった風にして全通貨完了時に270万円のトラリピが完成します。これで年率10%とすると年27万円の不労所得を得ることができます。トラリピの利益は金融ショックの暴落時に多く発生するので何もない1年では10%の利益は発生しないのでその点は理解して始めてください。

下記はすべての通貨のトラリピ設定です。すべての通貨のトラリピを一通り設定するまでは暴落時の安定性が低いため、いざというときに一時的に投入できる資金を確保しておいた方がよいです。暴落は長くても半年程度で安定しますので、一時的にお金を借りるというのも手です。私も銀行系のローンカードを300万で契約していざというときに備えています。仮に年率10%で借りるとしても先ほどのように半年で100%の利益がでるので300万円のローンの利子など余裕で賄えます。

これらすべてのトラリピ設定が完成したら、同じ条件でトラリピの本数を増やしていきます。その際は例えばカナダドルー円でいえば0.8円刻みで設定していたその半分の0.4円刻みとなるように次の設定を入れます。それらを順次増やして8個の設定を完了すれば0.1円間隔のトラリピが完成します。それ以上の投資をする場合は今度は通貨単位を追加していけばOKです。

0.1円単位の通貨設定では270万×8=2160万となり年利10%の資金運用で月平均18万円の不労所得になります。ここまでくれば庶民レベルであれば旅行や食事など好きなことを思いっきりできるレベルですし、将来的に年金と合わせれば一生涯安泰な生活を送ることができ、自分が死んだあとは子供に不労所得を引き継ぐことも可能です。年金は死んだらなくなりますが、トラリピはずっと、不労所得を生み出します。

ぜひ皆さんもトラリピで資産形成を進めて豊かな生活基盤を構築してください。

トラリピで30万円から始めるトラリピ資産形成を始める

下記でもトラリピのすばらしさを紹介していますのでよかったらどうぞ。

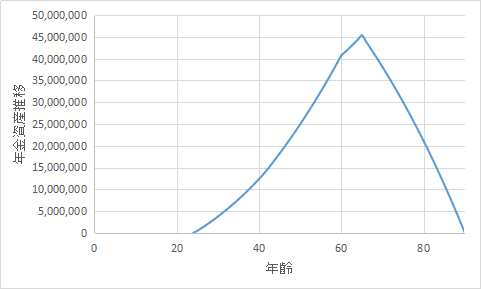

私の試算では、私の年金の運用利率は、厚生年金は2.17%、国民年金は2.43%です。厚生年金で将来2800万ものお金を積み立てることになるのですが、上記利率では老後にもらえるお金は月20万円にも満たないです。年利10%で資産形成したら厚生年金はなんと月額179万円にもなります。資産運用は早ければ早いほど効果が絶大。迷っている間、お金を遊ばしておくのはもったいないです。しっかりお金に働いてもらいましょう。

コメント