FXが熱い!IT革命による自動売買ツールの発達により、個人の資産形成ツールに。

今回紹介するトラリピはマネースクエアが提供するFX自動売買ツールです。

個人レベルのFXの歴史は浅く、日本では1998年にひまわり証券が「マージンFX」としてサービスを開始したのが始まりです。その際は現在一般的な取り扱い金額の1000通貨単位に対し、100倍の10万通貨単位で個人が簡単に始められるレベルではなく、注文も電話でとても一般サラリーマンができるものではありませんでした。

しかし2000年ごろからのインターネットの普及で世界が一変します。しかし、当時は法整備が十分でなく規制もない無法地帯で最大レバレッジは現在の20倍の500倍。信託保全(顧客の資産保護)もなく、詐欺まがいの業者もあったそうです。このような経緯もあってFXは一般にギャンブルと認知する人も多いと思います。

そのご2009年に信託保全が義務化され、2011年にはレバレッジに規制がかかり最大25倍となりました。その後現在に至るまでに株同様運用資金の低額化やスマホなどによる簡単な資産運用が進み、だれでもできる身近なものになってきています。

FXが徐々に市民権を得る中、2010年代にITの進歩とともにFXの自動売買ツールなるものが世に出ます。トラリピはその自動売買ツールの一つです。

マネースクエアは現在業界最高記録の30か月連続で預かり資産残高が上昇しており、350億円を超える規模となっています。個人投資家の今後ますますの増加が予測されています。

トラリピが不労所得を得るのに適している理由

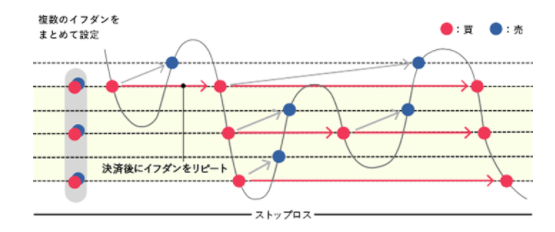

トラリピとは顧客が任意の感覚で設定した注文を自動で処理し、注文をしかけた範囲で価格推移をすると自動で利益確定と注文を繰り返すツールです。これらはすべて自動で行われるため、設定のメンテナンス以外は自動で利益を生み出します。

トラリピが不労所得として適しているのは利益確定したお金をいつでも取り出せることです。株式投資においては株式が値下がりしているときにお金をおろすと資産の目減りが相対的に多くなるため、いつ利益確定し、資産を引き出すのかの判断が難しいです。株価が暴落したときは資産を引き出せないですよね。トラリピは短期で利益確定を繰り返しますので確定した利益はいつ引き出してもその価値を気にする必要はありません。株では暴落すると資金を出しがたくなりますが、トラリピでは株の暴落時に通貨の変動が激しくなり、多くの利益を生み出します。ポジションを多くとり含み損を抱えると資産は減りますが、証拠金をしっかり確保できてる限り自由に資金の引き出しが可能です。このいつでも引き出せるというのがトラリピが不労所得と相性がいい最大の利点です。もちろん短期で利益確定をする金融商品であれば同じことが言えます。

トラリピを相場の読めない素人が運用するなら10%狙いがおすすめ

株で一番重要なのは損切と利益確定です。この損切ができずにずるずるとマイナスをため込んで株から撤退したのは私です(笑)。

売った後に値上がりし、保持したとたんに値下がりする。みなさんそんな経験あると思います。株式運用ではこのような判断が必要になり素人にとってはギャンブルになってしまいます。インデックス投資のような長期投資では短期の損切や利益確定は不要となりますが、やはりいつ資金を出すかというところで利益確定の判断を迫られ、またそのタイミングがコントロールできないため安定的な不労所得を得るのが難しいです。

FXにおいても通常損切が必要です。FXはレバレッジが利いていますので損切を必要とする設定ではその判断が命取りで強制ロスカットという恐ろしい目にあってしまいます。

これから紹介するトラリピの設定ではこの損切リスクを極限まで下げる設定を行います。そうすることで損切と利益確定という素人がもっとも失敗する行為を行うことなく資金的にも精神的にも安定した資産運用が可能になります。

もちろんデメリットもあります。それはずばり利益率の低下です。これから紹介するトラリピはリーマンショックを耐えられるレンジ設定を行います。リーマンショックを超えた場合は対処が必要ですが、そのような相場の発生するリスクは非常に小さくなるため、現実的レベルで安全な資産運用が可能になります。このワイドレンジでの運用にすると想定利回りが年率10%程度になるのです。

実際ショック相場を100%とすると平常時は0~20%程度の評価損しか発生しません。なので平常時のみの想定であれば年率50%の運用も可能です。しかしそのような運用ではロスカットを防ぐために損切が必要になってきます。これができる人はリスクを高めて利益率を上げればよいですが、素人が安全に簡単に運用できることに重きを置いた場合は10%が目安になります。

こちらは実際にリーマンショックを想定したトラリピ運用を行った場合の実績になります。真ん中の評価損が大きなところがコロナショックです。それ以外はおおよそ10%を前後しているのがわかると思います。

年率10%の破壊力!厚生年金原資の運用で年金受給額の9倍(事業者分も合わせれば18倍)もの不労所得が可能

年率10%はトラリピとしては十分に安全な運用ですが、それでも10%である以上預貯金のような保証はどこにもありません。先ほど言ったようにリーマンショックを超える暴落が発生すれば強制ロスカットし、60%以上の資産を消失するリスクがあります。

かの有名な投資家であるバフェットでさえ年率20%です。素人が10%の利益率を稼ぎ出すのはとても難しいことです。これを安全に自動で行ってしまえるのがトラリピのすごいところです。

10%というのは良い運用利率の基準で優秀な不動産投資の運用利回りも10%くらいになります。10%というのは10年で資金が回収できることを意味します。この利率が力を発揮するのは複利で運用した場合です。参考に厚生年金は年率2.17%でした。これを10%で運用するとなんと9倍の年金が得られます。事業者支払い分まで含めれば、さらにその2倍の18倍にもなってしまいます。詳細は以下を参照ください。

年100万円10年で毎月20万円の不労所得構築

私の将来の年金予測額は約20万円でした。この年金額を目標にした場合、トラリピではどれくらいで資産形成できるでしょうか?

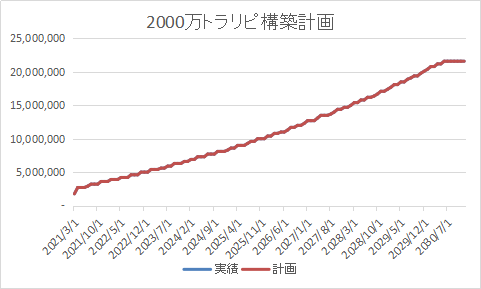

結論としてはスタート資金250万、8.6年、年間100万積み立て、さらに2年待つことで、可能です。1114万ためているうちに1286万円のお金が複利運用でたまるイメージです。

トラリピで不労所得生活への第一歩を進めましょう

デフレの世の中、タンス預金ではいつまでたってもお金はたまりません。トラリピを使ってお金に働いてもらい、年率10%で増やしていきましょう。ざっくりしたマイルストーンは10年で1000万ためて2000万資産形成するです。

トラリピで老後不安や労働不安から解放されましょう。

年利10%の運用のトラリピ設定はこちら

コメント