投資といって一番最初に頭に浮かぶのは株式投資ではないでしょうか?私も老後資金の形成目的に確定拠出年金で株式投資をしています。しかし、投資から毎月定額の不労所得を得ようとすると株式投資はあまり向いてません。なぜでしょう?

株式投資では毎月いくらまで引き出していいかわからない

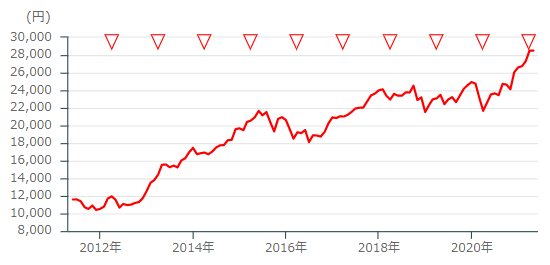

下記はマイバランス70という債権、株式などが組み合わされた確定拠出年金向けの商品の価格推移です。10年間で9.2%程度の運用実績です。かりにこちらに1000万円預けていたとしましょう。このチャートを見たうえで、さていつお金を引き出しましょう?急上昇しているときはしばらく引き出さないほうがいいかなとか、株価ががっている時期に引き出すと資産の減りが大きく、やめておこうかなといろいろ考えてしまいます。

このように価格上昇時には利益ロスが、価格下落時には元本ロスが気になってしまいます。例えば株が暴落して1/10になったりしたときの10万円は長期的には元に戻ることを考えると、暴落前の10万円の10倍の価値があるため、躊躇してしまします。これは株式投資においては投資資金の価値が株価とともに変動してしまうからです。

トラリピの投資資金の価値は一定

つぎにトラリピはどうでしょう。トラリピにおいて口座資金は株式のように何かに交換されたりしません。そのため、口座資金の価値は一定で、購入した通貨の価値変動によって評価損が計上されます。なのでいつ引き出しても10万円は10万円であり、強制ロスカットされない限り、評価損まで含めて口座の資金があるかないかと投資収益にも関係はありません。極端な話トラリピの投資益の大きさはトラリピの設定が同じであれば、口座資金が100万でも1000万でも変わりありません。そのためいつでもお金を躊躇なく引き出すことができます。トラリピで口座から資金を出すを躊躇するのは暴落時に強制ロスカットのリスク低減のため資金を置いておきたいときのみです。

トラリピは毎月の運用益が一定で安定している

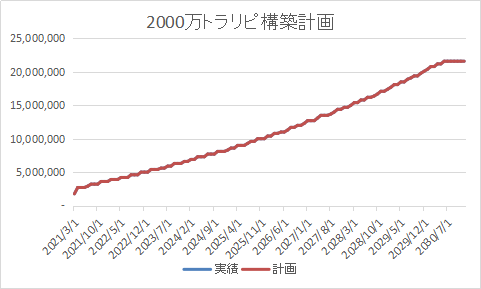

下記は2000万を目標利率10%のトラリピ設定で運用した場合の2019年3月から約2年間のトラリピの月間利益です。2020年4月はコロナショックです。この時を除いて投資利益は一定であることがわかります。暴落時の利益をならすとおおよそ年率10%の利益です。

先ほど説明したように利益を超える資金を引き出したとしても、投資の利回りは変わりません。変わるのはロスカットリスクです。

トラリピは暴落時に短期的に利益が出て、長引かない

トラリピのもう一つのメリットは評価損が発生するときに大きな利益を得られることです。株は暴落した場合、元に戻るまでひたすら損失です。また復帰までの期間も数か月から数年と長いため、精神的にもよくありません。

トラリピは瞬間的に非常に大きな評価損を生じますが、まさにV字回復と呼ばれるような復帰を遂げます。実際コロナショックの時には評価損が最大になるのと同時に利益が最大化しています。このように暴落時に稼げることが素人が資産運用する上で精神的に非常に良いです。リーマンショックでも半年程度です。株式投資をしていると暴落は恐怖ですが、トラリピは暴落が待ち遠しくなります。もちろん、これはロスカットしない範囲で運用しているうえでの話であってロスカットしてしまえばまさに巨額の損失を生じます。ポジション分の資産を残し6割程度の資産を失うことになるでしょう。

トラリピは証拠金範囲内であればいくらでも利益を大きくできます。しかし、金融ショックで資産を失わず、大きな利益を得るために、普段十分な資金を用意しておくことが重要です。そのデメリットとして運用利率が10%程度となってしまいます。実際通常時の評価損はおおよそ10%から20%ですので平常時であれば5倍の50%もの年率で運用することも可能ですが、金融ショックですべてを失うことになるでしょう。

まとめ

以下まとめです。トラリピは不労所得を得る手段として最適で、毎月資金を引き出せるATMのような存在になってくれることでしょう。

・口座資金と運用益は別なため、トラリピはいつでも資金が引き出せる

・投資の運用利益が安定している(株式のような長期的な下落トレンドというものがない)

・暴落時に利益が得られ、かつ短期で平常化するため、精神的に優しい

コメント