自分にもしものことがあった時、残された家族が生活に困らないように老後の資産計画の見通しを立ててみました。

一家の収入の大黒柱が元気な場合はさほど困ることはないと思っていても、私のように思わぬ大病を患ってしまった場合は収入が激減してしまい、一気に生活が困難になりかねません。死亡保険金を食いつぶすだけではなかなか安定した生活資金の確保は難しいので、投資も含めて収益の確保を目指す必要があります。

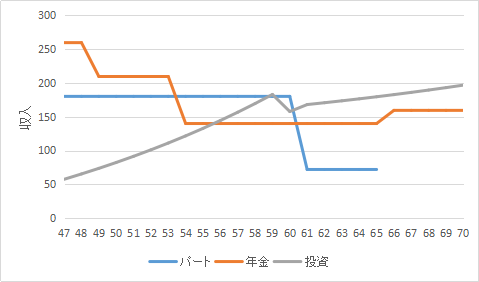

下記は妻のパート収入、遺族年金、投資益の計画を示したものです。それぞれの収入の特徴を踏まえ、将来働けなくなった時に遺族年金で不足する収入を補うような投資資産を形成できるように計画しました。それぞれの収入について説明していきます。

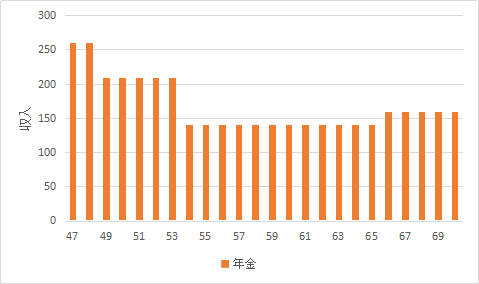

遺族年金

遺族年金は子供の成長とともに加算額が減額されて減少していきます。この金額は我が家のこれまでの厚生年金支払額から見込まれる金額を計算しました。

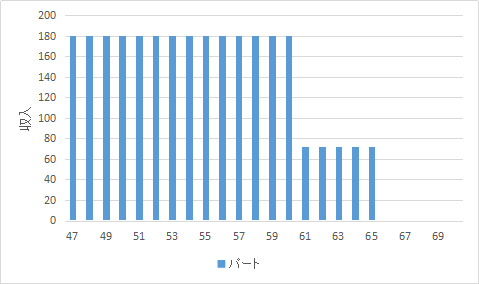

パート収入

パート収入は定年前まで180万(月15万)、定年後65歳までは72万(月6万)、65歳以降は0としました。元気で働ける分は保険として見込んでいません。定年後も元気に働ける分はプラスの娯楽費として使うくらいで良いかと思います。

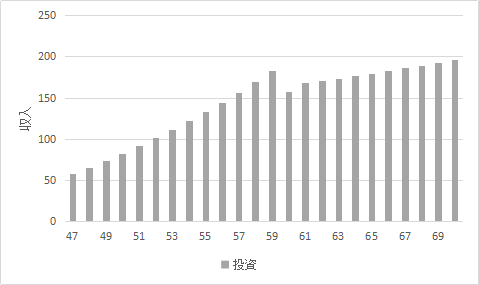

投資

投資は私がなくなってしまった直後に保険金から1000万程度捻出してスタートし、その後も毎年100万の積立投資を行い、60歳までに年金と収入の二本柱を形成し、年350万の収入を確保できるように計画しました。年350万あれば毎月約30万の収入になりますので、老後としては十分に安定した生活が送れるはずです。

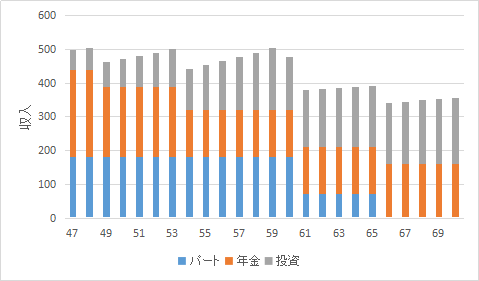

投資についてはトラリピ、株式合算で7~10%の運用益が得られると思いますが、税金を20%見込んでMin側の7%の0.8掛けが5.6%ということで5%を前提で設計しています。実際は計画を常時上回ることができると思いますがそこは安全側となるようにしています。

投資資産は定年前までに4000万に到達します。定年後なので若干安全目に投資運用するということで運用利率は5%→4%としています。

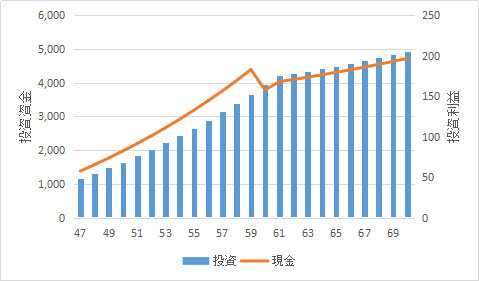

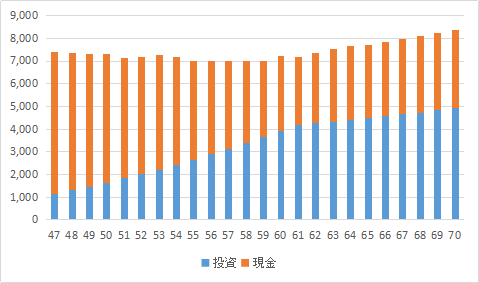

下記は総資産に占める投資資産と現金資産の割合を示したものです。60歳時にはだいぶ現金資産が下がってくるため、現金資産確保のため、61歳から投資資金から毎年100万円現金資産に戻し、現金資産が下がらないようにしています。こうすることでおよそ3000万円の現金資産を維持しています。現金支出が計画より増える場合はもう少し現金化する金額を増やしてもいいと思います。

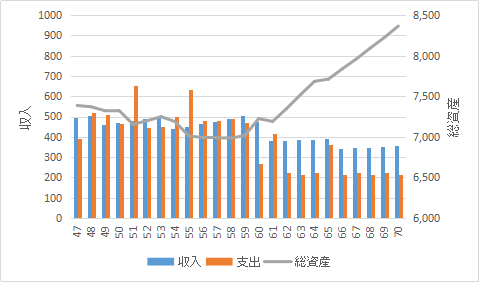

収入と支出および総資産の推移

収入と支出、総資産の推移を示したグラフです。60歳までは子供の大学進学のため、全体的に支出が高いです。遺族年金が子供加算減額とともに下がる分を投資収益UPで補い500万近い収入を維持して資産の減少を抑えます。子供の自立後は安定して資産が増加していきます。

支出は比較的絞り目で予算建てしているため、収入と支出に150万から200万近い差があります。

毎月10万以上の余剰金があると言える状態なので、絞り気味の計画を少し崩して生活しても老後資金は全く問題ない状況が確保できていると思います。好きな時に旅行に行ったりすることもできる状態が確保できているかなと思います。この余剰金は投資によって得られているため、子供にお金がかかる時期も含め投資積立を行うことで将来安定した収入の柱ができるのかなと思います。

一家の大黒柱にもしものことがあった場合は死亡保険金などで1000万くらいからスタートする必要がありましたが、そうでなければ30万からスタートする資産形成がおすすめです。

コメント