トラリピで年平均10%の利益をあげるためには変動相場が重要になってきます。直近でいえばコロナショック。私のトラリピ設定ではコロナのピークだった2020年3月におよそ5%の利益を稼ぎ出した計算になります。もっと早く初めておけばよかった。。。

最近の平均的な値動きが年率換算で7%、コロナの月の5%は年率換算で60%になるので約8倍から9倍の利益率になります。このような変動相場でのボーナスをならすことで、平常時の7%に3%上積みされて10%となるわけですね。

一方この稼ぎ時には大きな評価損が発生します。この評価損を抱えてもロスカットにならないように平時から大きな資金を入れておくわけです。今回はこのボーナスステージでの評価損の動きと利益が上がるタイミングが実際どんな感じなのかをシミュレーションを用いて検証してみようと思います。このようなシミュレーションを行うことで実際に暴落が起こった時にあわてず平常心を保つことができると思います。

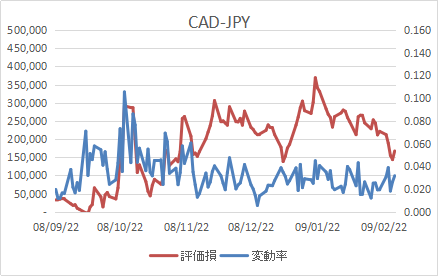

コロナショック時のカナダドルー日本円の評価損と変動率推移

下記はコロナショック時のCAD-JPYの評価損(赤色)と変動率(青色)の動きです。変動率はその時の通貨価格に対する高値ー安値幅の率を示したものです。変動率0.1だと通貨価格の10%の値動きがあったという意味です。最近の平時の変動率は0.02以下です。

評価損の最初のピーク時に変動率もピークとなっています。CAD-JPY、コロナショックのケースでは最大約0.06。その後変動率はすぐに収束して平常時の0.02以下に落ち着いています。評価損は3か月程度高いままで、その後ゆっくり回復していきます。コロナレベルのショック相場では通貨の値動きは一回の山場で終了です。コロナショック時に変動が大きかった他の通貨に関しても変動率の動きはほぼ同じです。期間にして2,3週間程度でしょうか。このことからショック相場で大きな利益を得るのは最初の暴落時だということがわかります。

また、評価損が大きくなるまで前は変動率は平時とあまり変わらないことから、ショック相場で利益を得ようとすると最大評価損を抱えるまで耐える必要があり、評価損が上がる手前で新たなポジション保持を辞めるといった手を使うとこのボーナスステージを取りこぼすことにもなるので、そういったせこい真似はしてもしょうがなさそうです。

続いて高値ー安値の値動きです。高値は徐々に下がっていきますが、変動率が高い時は安値が下に大きく落ち込んでいるような傾向にあります。下落の圧力に日々耐えながら翌日反発を繰り返し、徐々に下がっていくという傾向です。CAD-JPYでは75円付近を底値で踏ん張っている様子がわかります。最大で約5円の変動があるので0.8円刻みであれば1日6回程度の決済、トータル2000万円設定である0.1円刻みであれば1日48回。まさに決済通知が鳴りやまない状態が続くということです。

評価損がどんどん増える恐怖はなかなかな気がしますが、その間に決済祭りが発生するということで恐怖心も少し和らぐということですね。ここが株式投資と大きく違うところかと思います。株式は暴落するのみですが、トラリピでは暴落時が最大の稼ぎ時ということで投資家心理に対して優しいところかと思います。

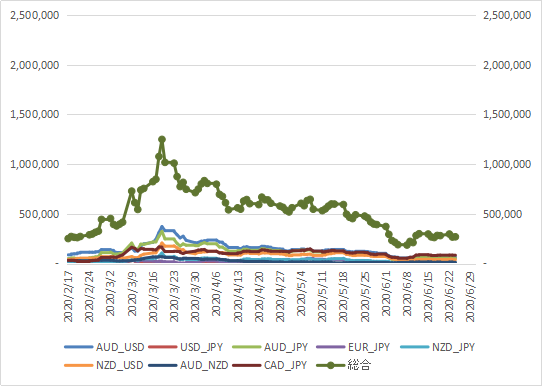

下記は250万の資金でコロナ時の最大評価損を示しています。最大評価損は最大約125万で大体50%。この程度のショックだと変動率の大波は1回来て終わりでした。リスクも小さいですが、利益(コロナで5%程度)ももうちょっとほしいかなといった感じです。それでは最大リスクとして想定している、リーマンショックはどうでしょうか?

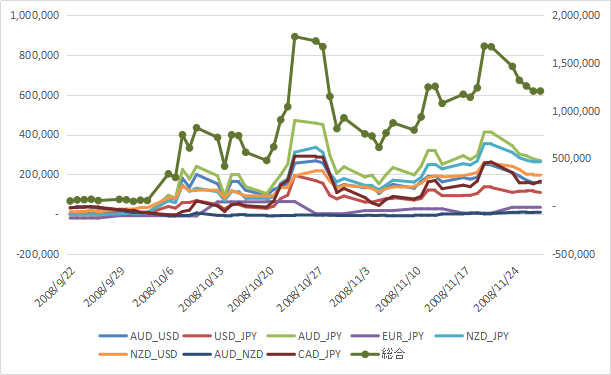

下記はリーマンショック時の評価損の推移(投資額250万ベース)です。2008年10月初めから評価損が膨らみ始めて、10月中に1回目のピークが来た後に11月に第2のピークが来ています。

期間を拡げるとさらにその後2009年1月から第3波が来ています。下記グラフはEUR-GBPが加わっているため、グラフの色が変わっていてすいません。

このようにより大きなショック相場では評価損のピークは1回ではなく複数回来ることがあるということです。まるで津波のようですね。それでは変動率はどうでしょうか?

CAD-JPYのリーマンショック時の評価損と変動率

下記がリーマンショック時の評価損(赤色)と変動率(青色)です。コロナショックと同じく大きなピークは1つのように見えます。しかしコロナショック時の変動率のピークは0.6くらいでしたよね。0.6を超える山は複数回みられます。つまりはリーマンショックのような大きな変動相場ではコロナ時のピークのような波が押し寄せつつ、さらに大きなビックウェーブが1回くるということですね。さらに、平時の変動率0.02以上を超える状態が5か月にわたってずっと続いています。

このように大きな波としては最初の評価損のピークに集中しますがその後も評価損がもとに戻るまで変動率の高い状態が長期にわたって続くということです。リーマンショック時は評価損が250万円の証拠金に対し200万まで行くのでコロナレベルに対し相当厳しい状態ですが、最初の波で大きな変動率によってコロナショックとは比較にならない相当大きな収益が得られため、証拠金も積み上がりリスク軽減してくれそうです。実際リーマンショック時の収益性はなんと100%近いと言われていますので最初の1波で25%~50%近い収益が上がるということでしょうか。ここは実際にシミュレーションする技術がないので人聞きの情報からの推測です。

トラリピでの変動相場での評価損や変動率の動きを見てみました。

変動相場では最初の評価損ピーク時に大きな収益の山が発生することが分かりました。評価損50%以下のコロナでは5%程度ですが、ロスカットにはまだ余裕があり安全に大きな収益を得ることができます。

ロスカットが怖くなる評価損80%程度のリーマンショックでは25%~50%の収益が最初の評価損ピーク時に発生するため、最初の評価損ピーク時のみ資金追加等の安全対策をしておけばその後は変動相場で得られた利益で十分安全圏に入ることができそうです。ベースの証拠金でも耐えられますが、心配な人は最初の波だけ資金追加しておけば安心して運用できそうです。資金追加が必要な期間は1~2か月程度で済むので、場合によってはカードローンなどの利率の高い資金で一時しのぎも可能なので常時そのような緊急資金を確保する必要もなさそうです。

実際このような変動相場が発生すると、がんがん評価損が下がっていく恐怖とがんがん決済が発生する嬉しさとどっちが勝るんでしょうねぇ。僕としてはコロナとリーマンショックの間くらいが来てほしいというのが本音です。

30万からスタートするトラリピ年金生活、現在250万円です。2000万円はまだまだ遠いです。

コメント