今すぐ解約したほうがいい貯蓄型生命保険

今自分の無知さ加減を激しく反省しています。

結婚を機に入った生命保険の話です。60歳までに振込完了で300万円もらえる生命保険を契約しました。振込金額は月々6519円。当時途中で死んだら300万円もらえるし、将来的にかならず帰ってくるからなんとなくお得かな程度で契約した記憶があります。今日はこの保険の構造をしっかり分解してどれくらいぼったくりだったかを明らかにしたいと思います。

私が契約した終身生命保険全貌

保険契約したのが2006年で2035年振込完了です。その間毎月6519円を積み立て、支払総額は2,268,612円です。230万はらって300万もらえるってお得じゃんと思いますよね。私もそう思いました。今その幻想をぶち破っていこうと思います。

保険をもらえるのは死んだとき、それまでお金はずっと拘束されます

人生100年といわれる昨今。300万円をもらえるのは60歳ではなくずっと先です。平均寿命あたりをとって80歳に死んだと仮定して考えたいと思います。2006年から60歳まで毎月6519円積立を行い80歳で300万となるには年率いくらで運用すればよいでしょうか。これを算出してみました。

結果は0.81%で3,003,821となりました。

日経インデックスでも楽勝ですね。

ここで途中で死んでも300万もらえるんでしょ!という突っ込みが入りそうなのでもう少し検討を進めたいと思います。

掛け捨て生命保険に入って300万ためるには年利何%

はい、私の会社の掛け捨て生命保険は500万で450円/月です。300万がなかったので、500万で考えました。この金額を先ほどの6519から差っ引いて6069円を毎月積み立てていくことを考えます。なお、50歳からは800円/月、60歳からは1500円/月と掛け金が上がっていきますのでそれは当然折り込みます。

結果は年率1.08%でした。銀行口座の預金しか考えられなかった無知な私を丸め込むには十分な利率ですね。

これからわかることは年率0.27%程度あれば500万円の生命保険は維持できるってことです。500万途中でもらえてお得だなは運用利率に置き換えれば0.27%優遇してあげますよ見たいな感じです。

掛け捨て保険+投資運用で考えた場合いくらもらえる?

それでは早速行ってみましょう。先ほどの保険の掛け捨て分を0.27%を前提にして(運用利率から差っ引きます)運用利率2%、5%、10%の3パターンで検討してみたいと思います。

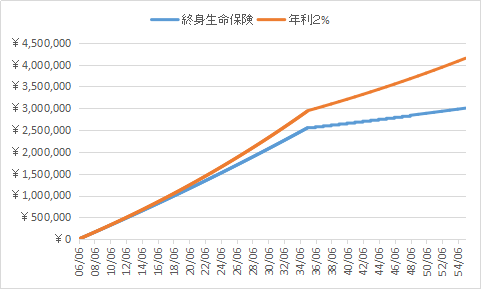

検証1.年利2%(1.73%)

保険の年利0.81%では60歳時点で256万円、年利2%で運用した場合は294万円となります。80歳時点ではその差はさらに開いて300万に対し、415万円に到達します。

年利2%はかなり安全な資産運用で実現可能なので死ぬまでに100万以上保険屋さんの懐に入っていくことになります。

検証2.年利5%(4.73%)

ここから先は軽く人間不信になりそうな領域になるので心して読んでほしいと思います。

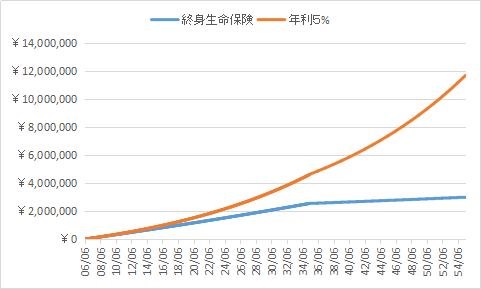

保険の年利0.81%では60歳時点で256万円、年利5%で運用した場合は463万円となります。80歳時点ではその差はさらに開いて300万に対し、なんと1168万円に到達します。

年利5%は野村証券の確定拠出年金の比較的安全な運用商品であるマイバランス30の最近10年の運用益5.28%と同額です。年利5%ともなると複利の効果がかなり出てくるのでグラフを見てもらえばわかる通り保険商品がほぼ直線なのに対し大きく上反りしているのがわかります。5%って20年で100%つまり倍の印象を受けますが、複利で運用した場合2.65倍に膨れ上がります。

60歳になって払込が完了して後はもらうだけとぼーっとほっておく間に256万から44万円も余分にもらえてラッキーと思っていたらなんとその間に保険屋は700万近く稼いでいたとしたらあなたはどう思いますか?

重要なのはこの運用は別にギャンブルでもなく、確定拠出年金という比較的安全な運用を前提とした運用商品のなかでも”更に”比較的安全な運用商品レベルであるということです。つまり大したリスクもなく実現できるものです。

保険を受け取るまでには私の場合実に48年も運用することになります。ですので、比較的に安全な5%の運用でもこのようなとんでもない金額になります。

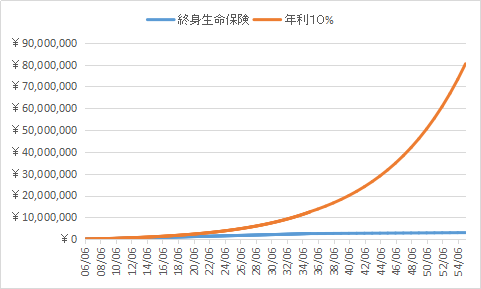

検証3.年利10%(9.73%)

さあ、最後の検証の10%です。

先ほどの5%でもかなり衝撃的でしたが、こちらはもうやばいです。

保険の年利0.81%では60歳時点で256万円、年利10%で運用した場合は1377万円となります。80歳時点では開いた口が閉まらない世界です。300万に対し、なんと8041万円に到達します。

グラフがもう終身保険は横棒になってしまいました。

年利10%ということもありますが、ひとえに複利のすごさだと思います。年利10%で複利を考えると20年で6.72倍に資産は膨らみます。今回48年の運用といいましたが、48年ではその2.4倍で20倍くらい?なんてのは大間違い、なんと48年では97倍になります。昨今テスラが株価100倍に化けたとか言いますが、そのレベルです。

年利10%は確かにすごいがそんな運用できるわけないじゃんという声が聞こえてきそうです。わたしも当然その一人でした。

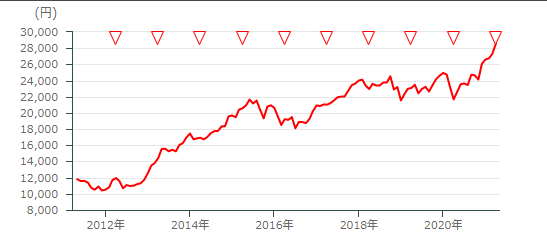

ではさきほどと同じ確定拠出年金の中でややリスクの高いマイバランス70の10年間の運用実績を見てみたいと思います。こちらは年率9.2%になります。

マイバランスは日本株、外国株(グーグルやアマゾンなど)、新興国株および国内債券、海外債券に分散投資する運用商品です。

マイバランス70は5%で登場したマイバランス30に対し、株式比率が高い商品になります。比率の問題で分散投資には違いないので、テスラ株1本勝負のような劇的な運用益は見込めませんが、元本割れを起こすリスクもほぼない商品です。注意が必要なのは安い時期に換金すると上記の運用益は見込めないのでおよそ5年スパン程度で訪れる高値帯で売り抜ける必要があります。5年間隔程度で待てる人は上記運用益が実現可能です。しかし、リーマンショックのような大きな暴落直後は復帰に時間がかかります。

どうでしょう。年金運用に使われる投資信託は世の中の投資運用で考えればかなり安全目の運用です。テスラのような会社を見つけて安いうちに投資して100倍にするのはギャンブルですが、48年かけて97倍に資産を膨らませることは決してギャンブルではないです。まさに時は金なりですね。

今回紹介した投資信託は右肩上がりを前提とする資本主義経済が世界的に破綻するまでは継続するでしょう。万が一そのような資本主義経済が破綻した場合はそもそも世の中は大混乱でこのような預貯金もそもそも保証されているかわからない世界ということで運用がどうのこうのを心配する必要もなくなっていると思います。少々やけくそな理屈ですが。。。

ここまで書いてもやっぱり年利10%の資産運用はそれなりにリスクを感じることでしょう。そこで実際どう運用するかという点にフォーカスしてみましょう。

例えば60歳で1377万になっている時点で私なら下記のようなことを考えます。

まず377万を生命保険分としてリスク0の現金化しておきます。

続いて残りの半分500万は継続してハイリスクの運用を継続します。こちらは0になってもいいというくらいでもOKです。

さらに残り半分はリスクを下げて先ほどのマイバランス30のような運用で5%を狙ってもいいですし、心配であれば2%の運用でもいいと思います。仮に何か大きな経済危機によって運用が破綻するようなことがあってもおそらく3~4000万近いお金が残っているでしょう。

これでもあなたは終身生命保険を契約しますか?

さて、いろいろなケースを想定しましたが、どう感じたでしょうか?正直私は自分の馬鹿さ加減にあきれてしまいました。

48年にわたり長期にわたり元本で2,268612というお金を保険屋に拘束されることで何千万にも上る資産運用ロスを抱えていることに気づかなかったわけです。

確かに何千万という金額を生み出すには適切な資産運用が必要です。しかし正直馬鹿でもできる安全な資産運用で考えても100万以上どぶに捨てるようなものです。

生命保険なんて所詮死ぬまでもらえないお金である意味ほったらかしでその存在も忘れてしまうものでしょう。

ならなおのこと適切な資産運用と掛け捨ての生命保険に入ってほったらかしにしておけば、定年してふと見たときにその残高に驚くことでしょう。

生命保険は死ぬまでもらえませんが、資産運用することで生前に生命保険と同額以上のお金を受け取ることができます。そのお金は生前の人生を豊かにするために使うべきであり、決して保険屋の懐に入れるものではありません。あなたの財産は決して人に預けてはいけません。

今回は信頼を得る意味でも確定拠出年金での資産運用を例にとりましたが、年利10%を狙え、年金のように利益を享受できる資産運用としてトラリピを始めています。こちらのページで年金運用をイメージした解説をしていますのでよかったらどうぞ。

コメント