余命宣告で築いた、死亡による証券口座の影響

そもそも余命宣告なんてそうそう受けるものでもないので、ほとんどの人が気にしないと思いますが、私も気にしていませんでした。

私の目指すトラリピの投資では設定のメンテは行いますが、損切等の撤退は行いません。出口戦略が不要なところが素人でもできるミソなのです。なので自分が死んでも嫁はその口座を持っていればいい、水やり程度にメンテすればいい、だから難しいことがわからなくても大丈夫と思ってました。

死亡→強制決済→口座凍結

ところが私が死ぬと私名義のトラリピの口座はその時点でのポジションを強制決済されて相続されるまで凍結されてしまいます。コロナショック時に死んだ日にはそれこそ目も当てられません。もちろんその場で保持ポジションを取り直し、復帰まで保持!のアクションを取れば元通りにできますが、そういった操作をするのにはかなりの経験が必要でしょう。とても嫁にそれを強いることはできません。

繰り返しになりますが、私のトラリピ戦略は撤退しない限り利益を確保できる仕組みですが、人が死ぬという強制決済という不可抗力に対し無力です。

口座名義は誰にする?

そこで改めてトラリピの口座は誰名義が良いのか改めて考えてみました。

死亡という観点で考えた場合、通常死んだらお金もういいじゃんということであまり考えていませんでした。

でもそのいいじゃんが誰のいいじゃんかが重要です。

残された人の場合はいいじゃんではないのです。なのでそのトラリピ資産を必要とする人が名義人であるべきなのです。

私の場合は嫁がなくなった場合、自分は稼ぎがあるので最悪なんとかなります。でも私が死んだ場合は話は別です。嫁は私の遺産と遺族年金しか頼るものがなくなってしまいます。なので私が死んでトラリピ口座が強制決済してはまずいのです。

私が死んでも、何食わぬ顔して粛々と稼働し続けるトラリピ口座が必要なのです。だから口座名義は嫁にしなければならなかったんです。

嫁名義での再出発

トラリピ投資を開始して約4か月が過ぎ、やっと軌道に乗りかけたなと思った矢先の余命宣告。

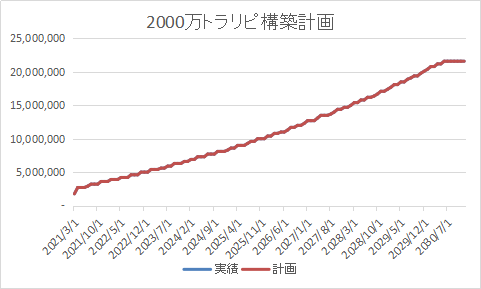

とても悲しいですが、泣いてばかりはいられません。私の代わりに私の死亡保険金を元手に稼ぎ続けるトラリピ口座を作る必要があります。8年後を思い描いた2000万ベースで毎月約20万円のトラリピ資産形成が、まさか私の死亡保険金で前出しされることになるとは想像だにしていませんでしたが、何とか死ぬ前にこの手法に気づけて良かったです。

そこで私の口座は停止し、妻名義の口座を開設、資金も妻の預金から捻出して再スタートする事としました。

※以後の実績報告は妻の口座の運用実績と別に継続している私の運用実績を合わせて報告していきます。

資産運用は家族の未来を守る

資産運用は収入の途絶えた残された家族に残せる唯一の収入となると思います。残したお金を切りくずすのではいつかなくなる恐怖に陥ってしまいます。

大切な死亡保険金を切り崩すことなく、生活に十分なお金を生み出し続けるトラリピ資産形成は家族の未来を守る希望だと私は思います。

コメント