積立投資は長期的に継続することで、値動きに大きく左右されることなく、さらに分散を加えることでリスクを抑えながら、世界全体の成長に乗っかり、資産を増やしていくことができます。

ただし、気を付けなければならないのは、大前提として「投資に元本保証はない」ということです。損をしにくい方法を選んでいても、絶対に損をしないという保証はありません。

すぐに入用なお金まで投資に回してしまったり、偏ったものに集中して投資してしまったりすると、大きな損を出してしまうリスクがあります。投資の目的や投資金額をよく考えて、自分にとって無理のない範囲で投資を行う必要があります。

ところで、いざ積立投資を始めようとしたとき、いつ始めたら良いかと多くの初心者の方は迷ってしまうのではないでしょうか?

連日株価が最高値を更新しつつも、大きく下落したりし、間もなく〇〇バブルが崩壊するとかニュースで言っていたりすると今始めると損をしてしまうんじゃないかと不安になってしまいます。

そのような初心者に不安に対し、いつ始め、いつやめるのが良いのか、具体的に解説していこうと思います。

積立投資はどんな銘柄で投資する?

積立投資のはじめ時、やめ時を論じる前にそもそも積立投資ってどんな銘柄で投資したらよいでしょうか?

積立投資の銘柄を選択するのにはたった一つ大原則があります。それは長期目線で右肩上がりの銘柄であることです。

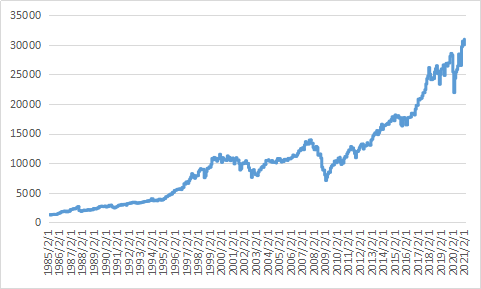

下記はNYダウの終わり値の年表です。

上がったり下がったりしてますが、大きくみると右肩上がりにどんどん上昇してますね?

このような銘柄を選ぶのが基本です。そうしないと積立投資をしても利益を得ることができません。

このような銘柄というのは株式のインデックスが代表的です。ほかにはビットコインなんかも今のところ右肩上がりですね。

違うものとして代表的なのは為替変動ですね。為替を長期積立しても安定した利益を得ることはできません。

なぜそうなのかについてはまた別の機会に解説しようと思います。

NYダウを例にとって積立投資の開始時期を考察!

それでは先ほど例にあげたNYダウに対して積立投資をした場合を考察していこうと思います。

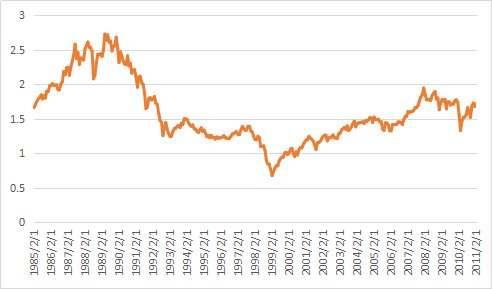

積立期間としては10年とします。1985年から2011年の間で開始時期で10年後投資額に対し何倍に資金が増えているかをグラフにしたものを以下に示します。

1988年ごろが最大で2.7倍程度。1992年から2006年までが1.5倍弱、2008年以降が1.75倍程度です。1999年に0.6倍強の底値を付けています。1倍を切った期間は13か月です。では1999年頃に投資を始めたのがまずかったのでしょうか?

結論はノーです。1999年頃の10年後は2009年。そうリーマンショックです。リーマンショックで株価が大暴落しているときにやめようとしたためこれまでの期間で買ってきた時より株価が安くなってしまい1倍を切ってしまったわけです。なのでこの時期は我慢して株式相場が元に戻ってきてから売れば1倍を切るようなことはないのです。

このように積立投資はこれまで投資してきた株式の平均価格より高く売れば利益、安く売れば損失となるので辞め時の選び方が重要になります。逆に言えばいつ始めたかはあまり関係ないんです。

なので積立投資を始めるときを悩むのではなく、いつやめるのかを悩むべきなんです。もう少し踏み込んで言うといつやめられるかを悩むべきです。リーマンショック前の最高値から暴落しもとに戻るまで65か月、5年5か月もの期間を必要としています。積立投資をやめようかなと思った瞬間から最大5年も待つことができますか?それができる人は積立投資で損失発生させるリスクは限りなく低いです。

積立投資はいつやめるかでなくいつやめるか。やめたいと思っても5年くらいは待てる。そういった資金で運用が必要。

これまでの説明から積立投資はいつやめるかで利益が変わってきます。いつ始めるかは10年以上のスパンで投資する限り、あまり重要ではありません。やめるときは株式が暴落していない時期、リーマンショックのような大暴落では株価が回復するのに5年以上かかるのでそれだけの期間待てることが必要。いつやめてもいいやというような余裕資金でやらないと損失を発生するリスクが生じます。

5年も待てない場合はどうするの?

例えば積立投資で資産運用し、定年退職する60歳から年金代わりにしようと思っている場合もありますよね。

そのような場合は積立投資はできないのでしょうか?

安心してください。答えはノーです。この場合、55歳時に資産運用を停止するつもりで運用すればいいだけです。55歳時に株式が暴落しているような状況でなければここで売却し利益を確定します。もしこの時ショック相場で暴落しているような状況であれば60歳まで株価が回復するのをひたすら待ち、回復した時点で売却すればOKです。

注意しなければならないのはショック相場でない限り55歳で売却しなければならないことです。たとえその時好調な上昇相場だったとしても利確することが重要です。暴落と言えるようなショック相場は過去の例では10年以上の間隔をあけて発生します。リーマンショックの後のコロナショックといった具合です。なので、55歳時にショック相場が発生していれば60歳までに再度ショック相場が来るリスクは非常に小さいので株価が回復するまで待っても大丈夫ですが、55歳時にショック相場でなかったとしたら次のショック相場いつ来るかは私たち素人には予測できません。なので、一刻も早く利益を確定すべきなのです。

積立投資はいつ始めてもOK。やめ時が決まっている人はやめ時の5年前くらいに投資をやめるのがベスト。

積立投資、私のような投資素人にとっては投資のはじめ時ばかりを気にしがちですが、本当に重要なのはやめ時。最大5年くらい待てるような投資計画を立てることで積立投資で安定した利益を確保することができます。

積立投資はやめるまで利益を得ることができません。投資期間中に不労所得のように利益を得ることができるトラリピへの投資を併用すると日々の生活を充実させることができます。毎月20万円の不労所得を目指す、トラリピ投資の詳細はこちらを参照ください。

コメント