’21/2月から年利10%の投資生活を始めました。今後10年で2000万円以上の投資資産を形成しいつでもFIRE可能な体制を作りたいと思います。

10年後にFIREできる資金計画を立てよう

今現在40代半ば。これから子供の教育費もかさばる中、FIREに向けた資金計画を立ててみました。

今後の教育費はいくら?

今後60歳までに子供2人が成人するまでの2550万円。たけーなおい!

僕の場合、年平均150万確保すれば60歳までに必要資金に到達することができます。

現在の教育費は年間約80万なので70万ずつ貯蓄していれば大学に入って出費がかさんだ時に積立た貯蓄から吐き出すことで給料からの年間支出は150万を維持できます。実際計算したところ大学入学前に750万程度の現金資産をためてそれを取り崩す感じになりました。

教育費を除いた投資資金の算出

現在の年間の貯蓄額は250万~300万なので低めに250万と想定。教育積立70万とすると残りが180万になります。そのうち60万は流動資金確保のため、現金を積み重ねます。10年後には600万になりますが、これは耐久消費財を買ったりといったものと想定しています。

結果120万が投資に使用可能な資金となります。

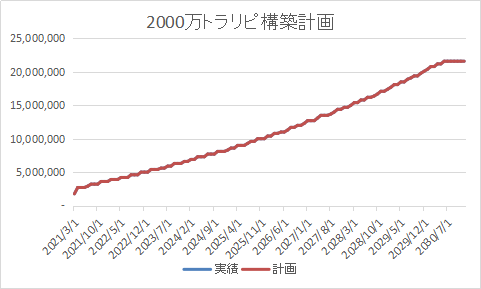

積立投資による資産運用

投資初年度250万スタートで年間120万を積立て利回り10%で投資益の90%を再投資したとした場合の投資資金をまとめたのが以下の

グラフになります。

2030年で2000万を超えるのでかりにここでリタイアして退職金のうち1500万を投資に突っ込んだと想定しました。リタイア後は収益の再投資のみになります。

結果なんと20年後には1億に到達します。実際は生活費や税金の話もあるのでこれは甘い算出ですが、生活費は余った退職金を切り崩しつつ、65以降は厚生年金のカバーも入ってくるので不可能ではないです。

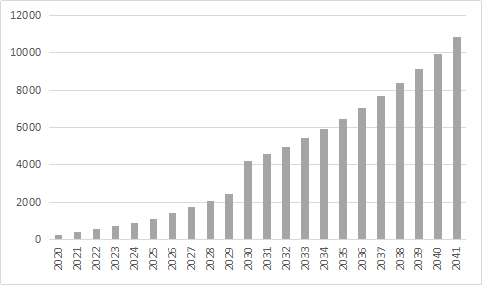

次のグラフは投資の収益をグラフ化したものです

10年後は年間200万なのでこれだけでは独身でないと無理ですね。

退職金を積み上げれば年間400万近くなるので子供の資金面に問題がなければやりくりできるレベルではないでしょうか?月25万なので税金分をアルバイトでもすれば楽しい余生が過ごせる気がします。ちょっとFIREできる気がしてきました。

実際は教育資金は60才まで150万を想定しているので今のままだと10年後の2030年のFIREは残念ながらできません。

そこで、考えたのが教育ローンを活用する手です。

現在上の子が13歳なので5年後から教育費地獄の始まりです。

ここまで750万ほどの現金資金をためる予定なのですが、これをそのまま投資に突っ込んで、教育費は教育ローンを組んで捻出してしまうことで子供費用が必要になってくるタイミングを後ろにずらします。750万からの投資益で教育費の不足分は賄えるので投資による不労所得が余裕がでてから教育ローンを返済していくことが可能になります。

教育ローンを使うのは少し気がひけますが、この機会に子供に投資の経験をさせつつ、教育ローンを使って実は子供の資産を構築することができるかなと思ってます。この辺は別で検証してみたいと思います。

コメント